4 raisons d'investir

- Avec le PER Meyon, vous pourrez accéder à des portefeuilles Multi-Actifs investi sur les meilleurs supports d’investissement (ETF, Produits structurés, Private Equity, Fonds Obligataires Datés…)

- Profitez d’un portefeuille d’investissement diversifié aussi bien en terme de gestionnaires que d’un point de vue sectoriel, que géographique et stratégique.

- Souscription simplifiée : Souscrivez 100% en ligne ou avec l’aide d’un conseiller

- Aucun de frais d’entrée, les frais de gestion sont 100% transparents (1.8%/an tout compris)

Quel est l’objectif de performance ?

L’objectif de performance dépend directement de votre horizon d’investissement et de votre tolérance au risque. Le portefeuille le plus prudent aura un objectif de performance de l’ordre de 4% la ou le plus dynamique aura un objectif de performance supérieur à 10%/an

Puis-je avoir un portefeuille dédié ?

Oui à partir de 50.000€ vous pouvez accédez à un portefeuille sur mesure co-piloté avec un conseiller Meyon.

Qu'est-ce que le PER (Plan d'Épargne Retraite) ?

Le PER est un produit d’épargne destiné à préparer la retraite. Il permet de se constituer une épargne sur le long terme qui sera disponible au moment de la retraite sous forme de capital et/ou de rente

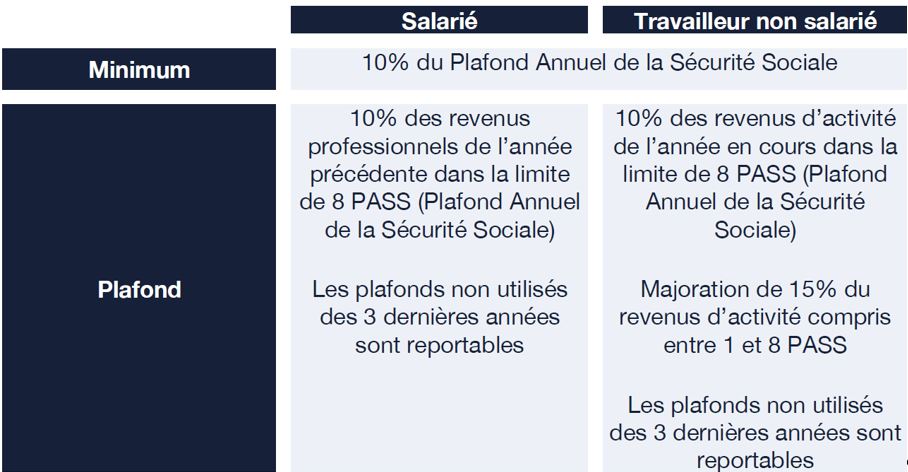

Quels sont les avantages fiscaux associés au PER ?

Les versements effectués sur le PER sont déductibles de votre revenu imposable, dans la limite de 10% de vos revenus professionnels de l’année précédente, avec des plafonds spécifiques en fonction de votre statut professionnel.

Concrètement le montant de votre réduction d’impôt dépend de votre tranche marginale d’imposition et un même montant de versement aura un impact fiscal différent selon votre cas.

Comment fonctionnent les versements sur le PER ?

Le PER Meyon est accessible avec un montant initial minimum de 5.000€. Par la suite, vous avez la liberté de réaliser des versements complémentaires selon votre capacité d’épargne, vos objectifs votre plafond spécifique.

Quand puis-je commencer à retirer mon épargne du PER ?

Vous pouvez commencer à retirer votre épargne du PER à partir de l’âge légal de la retraite. Cependant, des retraits anticipés sont possibles dans certains cas exceptionnels, notamment :

- Acquisition de la résidence principale : Si vous n’êtes pas encore propriétaire de votre résidence principale, vous pouvez utiliser votre épargne PER pour financer cet achat.

- Invalidité : En cas d’invalidité de l’épargnant, de son conjoint ou de son partenaire de PACS, qui entraîne une incapacité de travail reconnue, un retrait anticipé est possible.

- Surendettement : Si vous faites face à une situation de surendettement, et après décision de la commission de surendettement des particuliers, vous pouvez effectuer un retrait anticipé.

- Cessation d’activité non salariée suite à une liquidation judiciaire : Pour les travailleurs non-salariés, en cas de liquidation judiciaire, un retrait anticipé est envisageable.

- Décès du conjoint ou du partenaire de PACS : En cas de décès de votre conjoint ou partenaire de PACS, vous avez la possibilité d’effectuer un retrait anticipé.

Expiration des droits à l’assurance chômage : Si vous êtes en fin de droits au chômage et que vous n’avez pas retrouvé d’emploi, vous pouvez envisager un retrait anticipé

Comment sont investis les fonds dans le PER ?

Nous proposons 4 profils de gestion pour répondre à différents niveaux de tolérance au risque : Prudent, Équilibré, Dynamique et Offensif. Ces profils sont entièrement pilotés par Meyon, garantissant une expertise et une gestion optimisée de votre épargne. Sur option, vous pouvez également opter pour une gestion à horizon (qui sécurisera votre investissement progressivement à l’approche du départ en retraite prévisible) ou une gestion sur mesure avec un conseiller Meyon

Y a-t-il des frais associés à la souscription ou à la gestion du PER ?

Notre PER est accessible sans frais d’entrée. Cependant, des frais d’adhésion de 10€ sont prélevés une fois à l’ouverture. Les frais de gestion annuels sont de 1.8% TTC (tout compris)

Quelle est la différence entre une sortie en capital et une sortie en rente ?

Une sortie en capital signifie que vous retirez l’intégralité ou une partie de votre épargne en une seule fois. Une sortie en rente vous permet de recevoir régulièrement un revenu sur une période déterminée ou à vie. Le choix dépend de vos besoins financiers et de votre situation fiscale à la retraite.

Que se passe-t-il en cas de décès avant le début des retraits du PER ?

Avec le PER Meyon, en cas de décès avant le début des retraits, le capital constitué est transmis à vos bénéficiaires désignés.

Comment le PER se compare-t-il à d'autres produits d'épargne retraite disponibles sur le marché ?

Notre PER se distingue par sa flexibilité, ses avantages fiscaux et la qualité de sa gestion pilotée par Meyon. Avec des profils de gestion adaptés à chaque investisseur et une entrée accessible dès 5.000€ sans frais, notre PER offre une solution d’épargne retraite avantageuse et performante

En quoi l’offre de Meyon est différente ?

- Sélection étendue de fonds : Meyon ne se contente pas d’offrir quelques options d’investissement; nous proposons une gamme complète de fonds pour répondre aux besoins de diversité et de stratégie de chaque investisseur. Avec le PER Meyon, vous pourrez investir en ETF, Produits structurés, Private Equity, Fonds Obligataires Datés…)

- Conseil sur mesure : Possibilité de construire un portefeuille personnalisé et d’avoir accès à un conseiller dédié.

- Accessibilité : Avec une souscription possible 100% en ligne ou totalement assistée par un conseillé, Meyon vous permet d’accéder à ses solutions dans des conditions uniques.

- Structure de frais unique, les frais fixes sont au niveau du stricte minimum, et notre rémunération est indexée à votre performance.

J'ai déjà une assurance vie pour ma retraite, pourquoi devrais-je envisager d'ouvrir un PER?

Le PER est conçu spécifiquement pour la préparation de votre retraite, offrant des avantages fiscaux distincts. En effet, les contributions que vous effectuez sur un PER sont déductibles de votre revenu imposable, vous offrant ainsi des économies d’impôt immédiates. De plus, grâce à son horizon d’investissement à long terme et à une gestion optimisée, le PER peut offrir des rendements potentiels supérieurs à ceux d’une assurance vie. Il est donc judicieux de considérer l’assurance vie et le PER comme des outils d’épargne complémentaires. Tandis que l’assurance vie vous offre une flexibilité et une disponibilité immédiate de vos fonds, le PER se positionne comme une solution avantageuse pour une épargne dédiée à la retraite sur le long terme.