Qu’est-ce que c’est l’assurance-vie ?

Qu’est-ce qu’un fonds en euros ?

Un fond en euros est un support généralement adossé à des obligations d’Etats. Le capital investi sur les fonds en euros est garanti par l’assureur. En revanche, la composition de ces fonds implique une rentabilité relativement faible.

En d’autres termes, vous pouvez bénéficier d’un support très sécurisé à condition d’accepter une rentabilité plus faible.

Remarque : La Loi Sapin 2 limite cette liquidité en cas de crise financière “globale et majeure”. Le HCSF peut notamment restreindre temporairement la liquidité des portefeuilles (6 mois maximum).

Qu’est-ce qu’une unité de compte ?

Les unités de compte correspondent à des supports d’investissement divers, tels que des fonds d’investissement, des SCPI, des SCI, ou encore des OCPI… sur lesquels le souscripteur peut investir son capital et bénéficier d’un rendement potentiellement plus élevé qu’avec les fonds en euros.

En revanche, les unités de compte vous expose à un risque de perte en capital.

Quelle est la différence entre un fonds en euros et une unité de compte ?

Il est important de distinguer le placement sur des unités de compte et sur des fonds en euros.

Si vous investissez votre épargne sur le fonds en euros, vous bénéficiez d’une garantie de votre capital et de l’effet cliquet : les intérêts acquis au fur et à mesure le sont pour toujours.

Dans le cas où vous décidez d’investir sur des unités de compte, vous vous exposez aux mouvements des marchés en fonction du choix des différents supports financiers. En revanche, vous bénéficierez d’une rentabilité potentiellement plus élevée.

Quelles sont les performances de l’assurance vie ?

En moyenne, les fonds en euros ont offert un rendement de près de 1,6% en 2022, soit très en dessous de l’inflation évaluée à 5.22% en France par l’Insee. Les meilleurs fonds en euros ont offert un rendement compris entre 2.30% et 2.80% voir supérieur à 3% pour certains fonds boostés en 2022.

Les fonds en euros sont adaptés aux investisseurs qui recherchent la sécurité. Toutefois, ce n’est pas le support le plus adapté si vous souhaitez obtenir un rendement élevé, que vous avez du temps et que vous êtes prêt à prendre des risques.

Les unités de compte offrent un rendement potentiel plus élevé. Elles vous permettent d’investir sur les marchés financiers et donc de profiter de leurs performances. L’année 2022 ne fut pas bonne sur les marchés puisque pour ne citer que lui, le CAC 40 à perdu près de 10%. Toutefois, sur 5 ans, sa performance est supérieure à +35% et le MSCI World qui mesure la performance des marchés des actions mondiales affiche une performance de +57% (au 14 mars 2023).

Ces exemples illustrent particulièrement bien le risque de perte à court terme ainsi que les perspectives à plus long terme de ce type de placement.

Est-ce qu’il existe différents types d’assurance-vie ?

En France, vous pouvez accéder à des contrats de droit français et de droit luxembourgeois mais pour ce dernier, nous rédigerons un article consacré. Dans tous les cas, l’assurance-vie avant tout est une enveloppe dont le cadre fiscal applicable aux plus values et aux successions reste strictement identiques qu’elle soit souscrite en France ou au Luxembourg. Néanmoins, même en France, tous les contrats ne se valent pas. Il y a des différences très significatives entre les contrats proposés par les assureurs. Ces différences portent notamment sur les rentabilités proposées sur fonds en euros, la flexibilité des contrats, les frais, et surtout sur les supports éligibles.

Quels sont les avantages de l’assurance vie ?

Il existe plusieurs avantages à souscrire à une assurance-vie.

Premièrement, les contrats d’assurance-vie bénéficient d’un cadre fiscal avantageux sur le long terme.

Deuxièmement, l’assurance vie est le seul moyen d’avoir accès aux fonds en euros ainsi qu’à une multitude de supports financiers et permet donc de diversifier son patrimoine y compris sur des produits parfois difficilement accessibles en dehors de ce cadre (comme certains produits structurés ou fonds de Private Equity accessible à partir de 100.000€ en dehors et à partir de 1.000€ dans un contrat d’assurance vie).

En outre, l’assurance-vie est un placement totalement liquide (excepté pour certains supports de Private Equity), le souscripteur peut effectuer des versements et des retraits de fonds (rachat en language d’assureur) sans contrainte.

Enfin, l’assurance vie est également un excellent outil successoral qui permet de réduire significativement le montant des droits à payer.

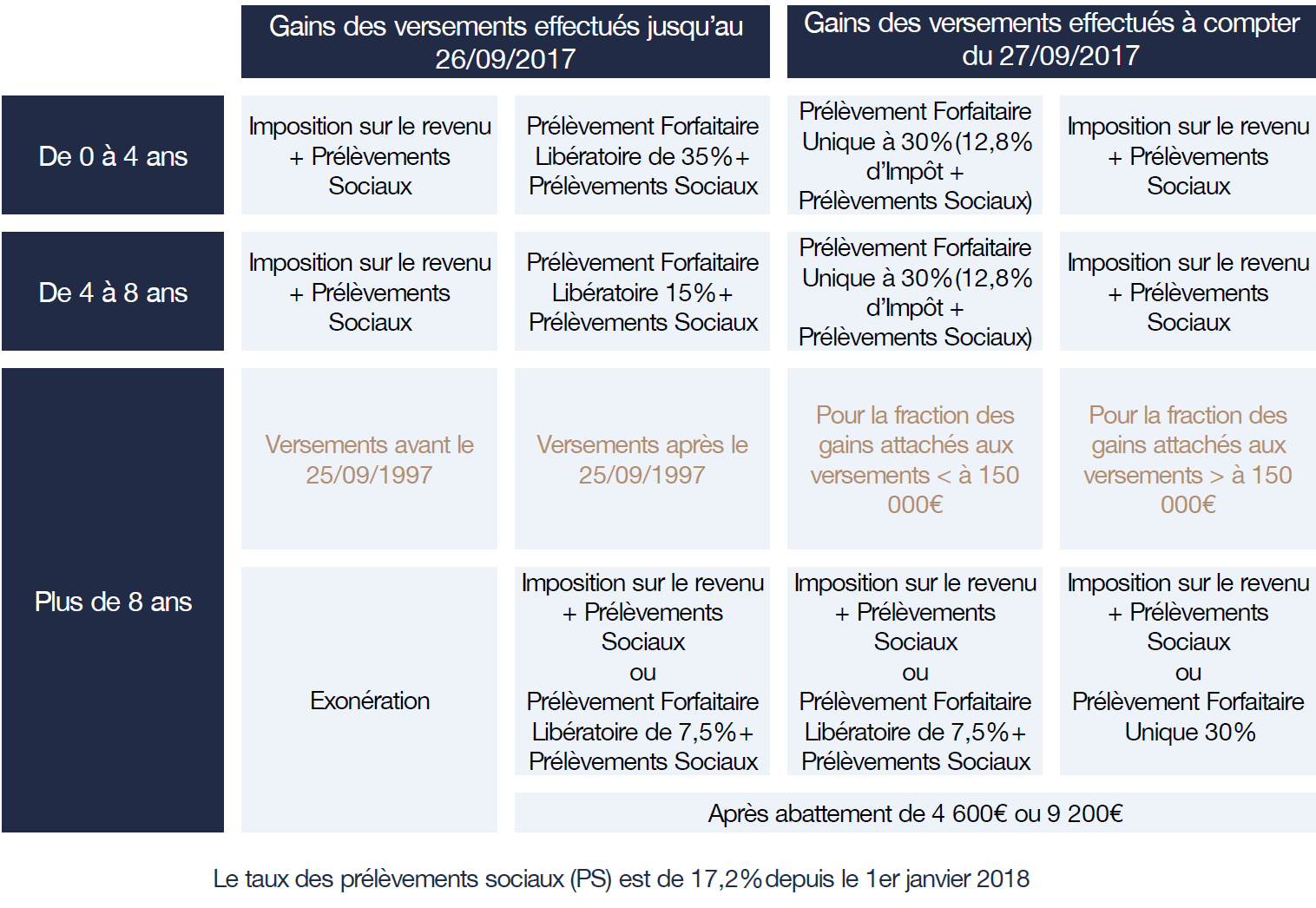

Quelle est la fiscalité de l’assurance-vie ?

Lorsque vous effectuez un retrait, qui comprend une partie de votre épargne et une partie de vos intérêts générés par vos supports, les intérêts sont soumis à l’impôt sur le revenu.

L’assurance-vie est un véhicule d’investissement à long terme. Les taux d’imposition sur les retraits de votre épargne sont dégressifs. En d’autres termes, plus vous le conserverez longtemps, et plus votre pression fiscale sera faible.

En cas de “rachat” (retrait) auprès de votre assureur, une partie des intérêts est exonérée de fiscalité.

Il faut tenir compte de :

- la date de votre souscription et la durée de détention du contrat (à partir de cela, le contrat fonctionne par tranche de quatre ans, de 0 à 4 ans, de 4 à 8 ans, et enfin, à partir de 8 ans)

- la date de vos versements

- le montant de vos versements

- votre âge

Voici un tableau qui vous permet de calculer approximativement votre imposition en cas de rachat de l’assurance-vie :

Dans le cas où vous possédez un contrat d’assurance-vie datant d’avant les années 2000, vous pourrez trouver les informations sur la fiscalité inhérente à ces contrats dans notre dossier complet sur l’assurance-vie à paraitre prochainement.

Remarque : Les intérêts des fonds en euros sont soumis aux prélèvements sociaux chaque année. En revanche, l’impôt sur le revenu se paie à la sortie du contrat. La fiscalité sur les intérêts générés par les UC se paie uniquement à la sortie du contrat.

Quels sont les risques inhérents à l’assurance vie ?

Le capital investi sur les fonds en euros est garanti par l’assureur, les risques sont plus faibles pour ce type de support d’investissement.

Les fonds investis sur les unités de compte sont soumis aux conjonctures économiques et/ou aux cycles des marchés et peuvent donc constituer un potentiel de risque pour votre capital.

Ce qui est essentiel à comprendre avant d’investir sur des unités de compte, c’est que votre capital n’est pas garanti contre les aléas des marchés. Par conséquent, il faut faire attention et mesurer les pertes que vous êtes prêt à accepter.

Il est possible de répartir son capital sur les deux types de supports financiers. Cette répartition peut parfois être contrainte par l’assureur, mais vous pouvez dans la plupart des cas effectuer votre répartition librement.

Quels sont les supports éligibles à l’assurance-vie ?

De très nombreux produits sont éligibles à l’assurance-vie (Fonds d’investissement, obligations, fonds en euros, actions, supports immobiliers, fonds structurés, private equity, ETF, part de SCPI et d’OPCI..). Cependant, ces produits ne sont pas disponibles pour tous les contrats.

Vous devrez donc veiller à sélectionner un contrat qui correspond à vos besoins et à vos objectifs.

Comment choisir son contrat d’assurance vie ?

Vous pouvez opter pour votre contrat en fonction de plusieurs critères.

Les frais

Si les frais d’entrée tendent à disparaitre, les frais de gestion de votre contrat peuvent varier plus ou moins fortement en fonction de l’assureur de votre contrat et du contrat lui même. Les coûts d’arbitrage doivent aussi pris en compte si vous souhaitez effectuer des mouvements régulièrement.

Les supports éligibles

Les supports d’investissement disponibles peuvent varier très fortement d’un contrat à un autre. Il convient donc de vérifier la nature des supports éligibles à votre contrat d’assurance vie avant d’investir.

C’est le cas notamment des fonds de Private Equity, qui reste encore trop rarement éligible.

Les options de gestion

Certains contrat vous offre un accès à de la « gestion libre » et c’est alors à vous de piloter votre investissement en autonomie quand d’autres vous proposent de la gestion pilotée ou sous mandat d’arbitrage. Dans ce cas, c’est un gestionnaire professionnel qui pilote votre portefeuille en fonction de votre profil de risque et de votre horizon d’investissement. Il existe également des options de gestion dites « conseillées » ou vous copilotez votre portefeuille avec votre gestionnaire. Cette possibilité n’est offertes qu’à partir de certains montants.

Le fonds en euros

Le choix du contrat peut également se faire en fonction du fonds en euros. En effet, certains fonds en euros ont des performances très faibles (moins de 1%) là où d’autres affichent des performances plus alléchantes. Par ailleurs, le phénomène récent de remonté des taux d’intérêts couplé aux besoins de certains assureurs de renforcer la structure de leurs bilans les poussent à proposer des taux « boostés » permettant d’envisager des rendement supérieur à 4% en 2023 sur ce type de produit.

La flexibilité du contrat et la qualité l’assureur

Certains contrats vous imposent un minimum d’unité de compte, ou un minimum à investir sur le fonds en euros. Vous devrez donc vous assurer que ces modalités sont compatibles avec votre projet d’investissement.

En outre, la qualité de l’émetteur est déterminante. Pour en savoir plus à ce sujet n’hésitez pas à consulter notre article dédié.

Comment y souscrire ?

Vous avez la possibilité de souscrire une assurance-vie auprès d’un organisme d’assurance ou de votre banque, dans ce cas votre interlocuteur ne pourra que vous proposer les produits de son établissement.

Vous pouvez également souscrire auprès d’un courtier d’assurance ou d’un cabinet de conseil en investissement pour être aidé par un professionnel dans le choix de votre contrat et de vos supports financiers.

Ce dernier est en mesure de vous proposer une palette large de produits disponibles sur le marché afin de bénéficier d’une plus grande diversité et d’un conseil sur-mesure.